PRINCIPALES DESAFÍOS EN 2015 PARA EL COMITÉ DE AUDITORÍA

11 de junio del 2015 | por Francisco Solórzano

Incertidumbre y volatilidad de los agentes económicos y políticos (52%), impacto de la regulación gubernamental en los negocios (47%) y cumplimiento legal o regulatorio (33%) son los tres temas que requerirán más atención de los Comités de Auditoría en 2015, de acuerdo con la Encuesta Global sobre Comité de Auditoría 2015 de KPMG International, red de firmas multidisciplinarias que proveen servicios de Auditoría, Impuestos y Asesoría.

Ante el entorno cambiante de las últimas décadas, 1,500 consejeros de empresas en 35 países de todo el mundo establecen cuáles son los mayores desafíos para las organizaciones durante 2015.

Por segundo año consecutivo, los consejeros encuestados coincidieron en que es cada vez más difícil, dado el tiempo y la experiencia del Comité de Auditoría, supervisar los riesgos principales además de la información financiera.

¿Cuál de los siguientes riesgos (además de los riesgos del reporteo financiero) representa el mayor reto para su organización?

“El mensaje rotundo de los directivos es que el Comité de Auditoría debe realizar diversas tareas que son fundamentales para la sostenibilidad y largo plazo de las organizaciones. Las tareas tradicionales de un Comité de Auditoría, como supervisar el reporteo financiero y el desarrollo de las mismas auditorías, es demandante y complejo. Sin embargo, actualmente los Comités deben ir más allá, y analizar el entorno de riesgo (factores externos), lo cual claramente presiona la agenda de los miembros del comité”, comenta Jesús González, Socio Líder de Sostenibilidad, Gestión de Riesgos y Gobierno Corporativo de KPMG en México.

Otro de los resultados sobresalientes es que tres de cada cuatro encuestados dijeron que el tiempo necesario para realizar sus responsabilidades del Comité de Auditoría ha aumentado considerablemente (24%) o moderadamente (51%).

Muchos comités reconocen que los temas que los inquietan van evolucionando. Actualmente, temas como el cumplimiento de nuevas regulaciones, el propio proceso de gestión integral de riesgos del negocio, la reducción de riesgos operacionales sin perder eficiencia y la ciberseguridad, son los grandes temas que los ocupan.

Para el Comité de Auditoría en América Latina, el riesgo operacional y la supervisión de los procesos de riesgo de las organizaciones requerirán más atención en 2015, junto con el cumplimiento legal o regulatorio y los controles internos acerca de los informes financieros.

La supervisión del riesgo fiscal y la evaluación de los auditores internos y externos también estuvieron arriba en la lista de asuntos que requerirán mayor atención. En la región, los encuestados dijeron que un “mejor entendimiento del negocio” e “información financiera a profundidad” mejorarán la efectividad del Comité de Auditoría.

Más juntas, mejor aprovechadas

La caída de Enron hace diez años originó un proceso de transformación de las organizaciones, incluyendo medidas para fortalecer el gobierno corporativo. En México, en 2006 se aprobó una nueva Ley del Mercado de Valores (LMV), que transformó el panorama del Comité de Auditoría en términos regulatorios, incrementando sus responsabilidades, con el objetivo de minimizar el riesgo de impactos o una bancarrota, repitiendo el histórico descalabro de la energética estadounidense.

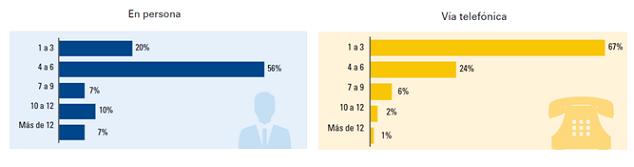

En este sentido, la encuesta revela que 56% de los comités a nivel global se reúnen entre cuatro y seis veces al año (en México lo hace así el 46% de los comités; y 39%, entre una y tres veces anualmente).

Típicamente, ¿cuántas veces al año se reúne su Comité de Auditoría, en persona y vía telefónica?

“En KPMG vemos positivamente el incremento en la frecuencia de las juntas de los comités para reevaluar y reasignar responsabilidades de supervisión de riesgos y equilibrar mejor la carga de trabajo; el Comité de Auditoría orientado proactivamente a la identificación y gestión de riesgos y a optimizar el negocio buscando la sostenibilidad a largo plazo, beneficia a la empresa y a sus grupos de interés, al definir y balancear aspectos de revelación, transparencia, adherencia a reglas y rendición de cuentas”, afirma Jesús González.

Una agenda de riesgo más ligera para el Comité de Auditoría puede traducirse en más tiempo para discusiones de calidad y una comprensión más profunda de la empresa y así ofrecer mayor valor a la organización.

Liga de interés:

Publicaciones Relacionadas

MUJERES CONTINÚAN ENFRENTANDO RETOS PARA LLEGAR Y PERMANECER EN LA ALTA DIRECCIÓN: KPMG

LA INTELIGENCIA ARTIFICIAL GENERATIVA EN LOS SERVICIOS FINANCIEROS

CINCO TEMAS CRÍTICOS PARA EMPRESAS FAMILIARES Y STARTUPS