MÉXICO REGRESA AL RANKING TOP 25 DE LOS PAÍSES CON MAYOR ÍNDICE DE CONFIANZA DE INVERSIÓN EXTRANJERA DIRECTA

4 de abril del 2024 | por Top Management

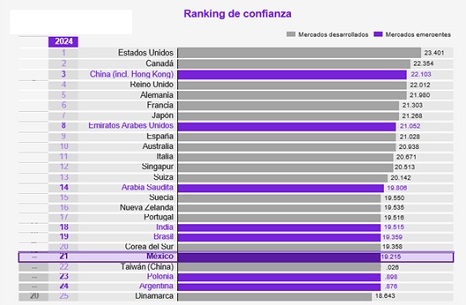

· México vuelve a meterse al top 25 en la posición 21 después de haber desaparecido 4 años del ranking. Los inversionistas consideran que México seguirá siendo angular para el reshoring hacia Estados Unidos.

· Estados Unidos se mantiene en primer lugar como el destino más atractivo para invertir por decimosegundo año consecutivo.

· La tecnología es una prioridad para los inversionistas, con casi dos tercios de ellos anticipando que su empresa ampliará el uso de Inteligencia Artificial (IA) en la toma de decisiones de inversión en los próximos 3 años.

El Global Business Policy Council de Kearney publicó hoy su Índice de Confianza de Inversión Extranjera Directa (FDICI) 2024 una encuesta sobre la percepción de los inversionistas con respecto a los flujos futuros de Inversión Extranjera Directa (IED). Los resultados de este año reflejan un constante optimismo de los inversionistas sobre la economía global. Un sorprendente 88% de los encuestados alrededor todo el mundo dijo que planeaban aumentar su IED en los próximos tres años – un aumento del 6% con respecto al año pasado. Además, el 89% de los encuestados – un aumento respecto al 86% en 2023 – dijo que la IED sería más importante para la rentabilidad y competitividad de sus empresas en los próximos tres años. Y su nivel de entusiasmo neto sobre la economía global también aumentó notablemente. Si bien el nivel de optimismo solo creció marginalmente al 64%, el pesimismo disminuyó notablemente del 35% al 29% en comparación con el año pasado.

Por decimosegundo año consecutivo, Estados Unidos ocupa el primer lugar en el Índice Global. Canadá mantiene la segunda posición, y China salta al tercer lugar desde el séptimo del año pasado. El Reino Unido sube un puesto al cuarto, Alemania baja un puesto al quinto, y Francia mantiene su sexta posición. Notablemente, Japón cae del tercero al séptimo, mientras que los Emiratos Árabes Unidos hacen un salto sorprendente del puesto 18 al 8, posiblemente debido a las continuas reformas empresariales y legales. Aunque la encuesta de este año sigue demostrando la preferencia de los inversionistas por los mercados desarrollados – que representan 17 de los 25 mercados en el Índice – dos mercados emergentes más que el año pasado se ubicaron en los primeros 25 puestos.

Por decimosegundo año consecutivo, Estados Unidos ocupa el primer lugar en el Índice Global. Canadá mantiene la segunda posición, y China salta al tercer lugar desde el séptimo del año pasado. El Reino Unido sube un puesto al cuarto, Alemania baja un puesto al quinto, y Francia mantiene su sexta posición. Notablemente, Japón cae del tercero al séptimo, mientras que los Emiratos Árabes Unidos hacen un salto sorprendente del puesto 18 al 8, posiblemente debido a las continuas reformas empresariales y legales. Aunque la encuesta de este año sigue demostrando la preferencia de los inversionistas por los mercados desarrollados – que representan 17 de los 25 mercados en el Índice – dos mercados emergentes más que el año pasado se ubicaron en los primeros 25 puestos.

El segundo ranking anual para mercados emergentes da la bienvenida a nuevos integrantes en el top 25. Siete de los 25 mercados en el Índice: Polonia, Chile, Romania, Perú, Hungría, Uruguay y Omán, se unieron a la lista por primera vez. China, los Emiratos Árabes Unidos, Arabia Saudita, India, Brasil, México, Polonia y Argentina conforman las ocho primeras posiciones, y son los únicos mercados emergentes incluidos en los rankings del índice mundial. Regionalmente, América tienen la mayor cantidad de mercados en la lista con nueve, seguido de Asia-Pacífico con siete, Medio Oriente y África con cinco, y Europa con cuatro. El sudeste asiático continúa mostrando fortaleza, con Tailandia, Malasia, Indonesia y Filipinas entre los primeros 15.

A pesar del optimismo general sobre la situación de la IED, los inversionistas están preocupados por los crecientes riesgos en el entorno operativo global, incluyendo tensiones geopolíticas que han ido en aumento en varias regiones del mundo. De hecho, los inversionistas anticipan una continuación de las tensiones geopolíticas durante el 2024. El 85% cree que un aumento en las tensiones geopolíticas afectará las decisiones de inversión, con algunas empresas decidiendo reubicarse, comúnmente referido como Nearshoring o Friendshoring, en consecuencia. Los inversionistas también anticipan que un entorno regulatorio empresarial más restrictivo probablemente representará riesgos en el próximo año tanto en mercados desarrollados como en emergentes.

El coautor del informe, Erik R. Peterson, socio y director principal del Global Business Policy Council de Kearney, también señala la creciente complejidad regulatoria como un riesgo potencial que los inversionistas deben observar: «La expansión de las políticas industriales y las restricciones comerciales podría llevar a un entorno regulatorio más estricto en los mercados que los inversionistas tendrán que abordar». Añade: «Las regulaciones sobre tecnologías emergentes, especialmente la IA (inteligencia artificial), también entrarán cada vez más en vigor a corto plazo con profundas implicaciones para las empresas y los inversionistas por igual».

El Índice de este año explora la inteligencia artificial y el impacto de la tecnología y la regulación en general en las operaciones de los inversionistas. Un notable 72% de los inversionistas dicen que están haciendo un uso significativo o moderado de la IA en sus operaciones comerciales. Anticipan que sus empresas utilizarán la IA para el servicio al cliente y los chatbots, la automatización de procesos manuales y la mejora de la cadena de suministro. Además, el 63% de los inversionistas dice que su organización hará aumentos significativos o moderados en el uso de la IA para guiar sus decisiones de inversión. Citan el ahorro de costos o eficiencia y la mejora en precisión para la toma de decisiones como los principales beneficios que obtienen al usar la IA en su toma de decisiones de inversión.

«El entusiasmo de los inversionistas por la IA y la innovación tecnológica se refleja en los resultados de nuestro Índice 2024», dice el coautor del informe, Terry Toland, gerente del Global Business Policy Council. «Los inversionistas no solo ven las capacidades de IA de los mercados de destino como importantes al decidir dónde invertir, sino que también están aprovechando la tecnología directamente para informar y mejorar el proceso de toma de decisiones de inversión».

El Índice de Confianza de Inversión Extranjera Directa® de Kearney es una encuesta anual de ejecutivos de negocios globales que clasifica los mercados que probablemente atraerán la mayor IED en los próximos tres años. A diferencia de otros datos retrospectivos sobre los flujos de IED, el Índice de Confianza de Inversión Extranjera Directa® proporciona un análisis único y prospectivo de los mercados en los que los inversionistas ven como objetivo para IED en los próximos años. Desde el inicio del Índice en 1998, los países clasificados en el Índice han seguido de cerca el comportamiento de los principales destinos de flujos efectivos de IED en los años subsecuentes a la publicación.

El Índice de Confianza de Inversión Extranjera Directa® 2024 se construye utilizando datos directos obtenidos a través de una encuesta propietaria aplicada a altos ejecutivos de las principales corporaciones del mundo. La encuesta se realizó en enero de 2023. Los encuestados incluyen ejecutivos de primer nivel “C-suite” así como líderes regionales y empresariales. Todas las empresas participantes tienen ingresos anuales iguales o superiores a $500 millones de dólares. Las empresas tienen sede en 30 países y abarcan todos los sectores. Las empresas del sector de servicios representan el 46% de los encuestados, las empresas industriales el 45%, y las empresas de Tecnologías de la Información el 9%.

El Índice se calcula como un promedio ponderado del número de respuestas altas, medias y bajas a la pregunta sobre la probabilidad de realizar una inversión directa en un mercado durante los próximos tres años. En conjunto, los mercados presentados a los encuestados recibieron el 95% de los flujos de IED entrantes del mundo en 2022, de acuerdo con datos de la UNCTAD.

Los valores del Índice se basan únicamente en respuestas de empresas con sede en mercados extranjeros. Por ejemplo, el valor del Índice para Estados Unidos se calculó sin las respuestas de los inversionistas con sede en EE. UU. Los valores más altos del Índice indican objetivos de inversión más atractivos.

Todas las cifras de crecimiento económico presentadas en el informe son las últimas estimaciones y pronósticos disponibles de Oxford Economics, a menos que se indique lo contrario. Otras fuentes secundarias incluyen agencias de promoción de inversiones, bancos centrales, ministerios de finanzas y comercio, medios de comunicación relevantes y otras fuentes de datos relevantes.

Publicaciones Relacionadas

EL SOFTWARE DEFINE LA VENTAJA COMPETITIVA EN EL SECTOR AUTOMOTRIZ GLOBAL

IPADE DENTRO DEL TOP 20 GLOBAL DE EDUCACIÓN EJECUTIVA DEL FINANCIAL TIMES

RANKING 2026 DE KANTAR BRANDZ: LA IA IMPULSA A LAS MARCAS GLOBALES HACIA UN CRECIMIENTO SIN PRECEDENTES