LA PUBLICIDAD EN INTERNET, EL VÍDEO OTT Y LOS VIDEOJUEGOS, NUEVOS PROTAGONISTAS DE LA INDUSTRIA

22 de septiembre del 2018 | por Top Management

∙ La industria en México crece un 5.7% y se estima que sus ingresos alcancen los $28.4 mmdd en 2022, 21.5 mmdd el año pasado.

∙ La publicidad en Internet, el vídeo OTT y los videojuegos son los sectores que presentan un mayor crecimiento.

La industria del entretenimiento y los medios está cambiando en México. Aunque los segmentos tradicionales- como radio, cine o televisión- siguen siendo relevantes, nuevos formatos se están abriendo paso, impulsados por factores como la reducción de precios y el aumento de competidores en el mercado durante los últimos años, tal y como concluye la 19ª Edición del Global Entertainment and Media Outlook: Convergencia, tecnología y confianza reconfiguran el sector. La encuesta, elaborada por PwC, desvela que la publicidad en Internet, el vídeo OTT y los videojuegos son los sectores que presentan un mayor crecimiento.

La industria del entretenimiento y los medios está cambiando en México. Aunque los segmentos tradicionales- como radio, cine o televisión- siguen siendo relevantes, nuevos formatos se están abriendo paso, impulsados por factores como la reducción de precios y el aumento de competidores en el mercado durante los últimos años, tal y como concluye la 19ª Edición del Global Entertainment and Media Outlook: Convergencia, tecnología y confianza reconfiguran el sector. La encuesta, elaborada por PwC, desvela que la publicidad en Internet, el vídeo OTT y los videojuegos son los sectores que presentan un mayor crecimiento.

En México, el gasto en entretenimiento y medios crece crecerá a una Tasa de Crecimiento Anual Compuesta (TCAC) del 5.7%, ritmo superior al global, estimando un alcance de ingresos por $28.4 mmdd en 2022, 21.5 mmdd en 2017. A nivel mundial, este aumentará a una TCAC del 4.4% durante los próximos cinco años. Este impulso se reflejará en los ingresos globales, que alcanzarán los 2,4 billones en 2022, frente a los 1,9 billones en 2017.

Segmentos digitales, en auge

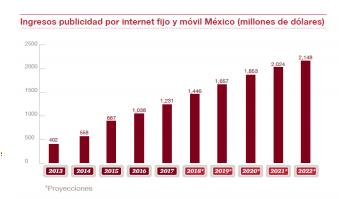

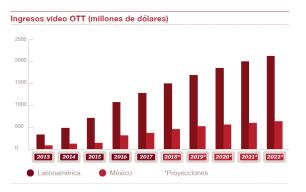

Según la última edición del reporte, los segmentos que muestran un mayor incremento en nuestro país son: la publicidad en Internet, que crecerá hasta 2022, a una TCAC del 11.8% (1,23 mmdd en 2017 a los 2,15 en 2022), seguido muy de cerca de los videojuegos y los e-sports, con un 11.3% (662 mdd en 2017 a los 1.13 mdd en 2022) y las plataformas de vídeo OTT- Over The Top, OTT, por sus siglas en inglés- (11.1%). Este último, convierte a México en el segundo mercado de Latinoamérica, sólo por detrás de Brasil y se espera que este desarrollo continúe, debido a la alta competencia entre operadores. El pasado año, los ingresos de los vídeos OTT fueron de 397 mdd y se espera que en 2022 alcancen los 673 mdd.

Según la última edición del reporte, los segmentos que muestran un mayor incremento en nuestro país son: la publicidad en Internet, que crecerá hasta 2022, a una TCAC del 11.8% (1,23 mmdd en 2017 a los 2,15 en 2022), seguido muy de cerca de los videojuegos y los e-sports, con un 11.3% (662 mdd en 2017 a los 1.13 mdd en 2022) y las plataformas de vídeo OTT- Over The Top, OTT, por sus siglas en inglés- (11.1%). Este último, convierte a México en el segundo mercado de Latinoamérica, sólo por detrás de Brasil y se espera que este desarrollo continúe, debido a la alta competencia entre operadores. El pasado año, los ingresos de los vídeos OTT fueron de 397 mdd y se espera que en 2022 alcancen los 673 mdd.

A nivel mundial, los ingresos que más han aumentado son también los de los segmentos impulsados digitalmente. La realidad virtual lidera este camino, aunque desde cifras muy pequeñas, con una TCAC del 40.4%, seguido de las plataformas de vídeo OTT, con el 10.1%.

A nivel mundial, los ingresos que más han aumentado son también los de los segmentos impulsados digitalmente. La realidad virtual lidera este camino, aunque desde cifras muy pequeñas, con una TCAC del 40.4%, seguido de las plataformas de vídeo OTT, con el 10.1%.

Anderson Ramires, socio de Technology, Media and Telecommunications de PwC México: “Sin duda, estamos ante un cambio de paradigma. La industria está apostando por un entorno más digital, donde las posibilidades aumentan en la medida en la que la innovación avanza y se desarrollan nuevos productos. Este cambio es un camino sin retorno, que presenta enormes posibilidades y ventajas para compañías y usuarios, así como dolorosos procesos para los medios más tradicionales que no sepan enfrentar el nuevo escenario.”

En nuestro país ya se percibe un estancamiento de los sectores clásicos, frente a los más tecnológicos, los cuales crecen a grandes pasos desde cifras muy pequeñas. Es el caso del cine, el cual seguirá creciendo, pero a una TCAC inferior a la global, en concreto, el 3.7%, logrando en 2017 ingresos por valor de 870 mdd (1,04 mmdd en 2022). La prensa comenzará a invertir su tendencia, como ya se ha sucedido a nivel mundial: mostrará una contracción en sus ingresos del -0,4% hasta 2022, aunque esta disminución no se reflejará hasta 2018, tal y como pronostica el reporte. En 2017, el gasto ascenderá a 1,44 mmdd en 2017 pasará a los 1,41 en 2022.

Las revistas seguirán aumentando sus ingresos a un modesto 2.2% (pasarán de los 206 mdd en 2017 a los 231 al cierre del quinquenio). El acceso a internet aumentará a una TCAC del 8.3% hasta 2022 –ese decir, de los actuales 7,60 mmdd a los futuros 11,3 mdd–. Los libros también mostrarán un incremento modesto del 1.7% –de los 648 mdd en 2017 a los 706 en 2022–.

Anderson Ramires comenta al respecto: “La industria del entretenimiento en México continuará creciendo por encima de la media global, aunque lejos de cifras tan espectaculares como las de Nigeria o Egipto. Esto se explica que, en buena medida, segmentos tradicionales como la prensa, ya muestran claramente un cambio de signo a negativo, tras haber estado en la cresta de la ola. Además, muchos sectores de gran pujanza, como los e-sports, todavía están creciendo desde cifras muy bajas, que aportan pocos ingresos al monto global.”

A nivel mundial, la taquilla se incrementó un 4,3% en 2017, pero cayó en Francia, Estados Unidos y Australia. La publicidad televisiva global crecerá a una TCAC de 2.7% hasta 2022, aunque se redujo por primera vez en 2017. A pesar de que los ingresos de los periódicos están disminuyendo en casi todos los demás países, en India aumentará en cerca de mil millones de dólares para 2022: la prensa y las revistas verán cómo sus ingresos se reducirán en los próximos cinco años a nivel mundial. Los libros, la radio, la TV y el vídeo, cada uno de los cuales se incrementará con una TCAC de menos del 2%.

Factores que conforman el nuevo sector de medios y entretenimiento

Entonces, ¿cuáles son las fuerzas detrás de la última ola de convergencia que reconfigura la industria? PwC ha identificado cinco claves:

- Conexiones omnipresentes: el número de las conexiones de internet de alta velocidad se incrementará en 2.2 mil millones de dólares a nivel mundial en 2022, ampliando enormemente el mercado del consumo de contenido en dispositivos móviles a alta velocidad. Un punto de inflexión simbólico ocurrirá en 2020, cuando el consumo global total de datos a través de los teléfonos inteligentes supere el consumo de datos de banda ancha fija.

- Consumo móvil: la explosión mundial en el acceso móvil es ver que estos dispositivos móviles se están convirtiendo en el principal medio de acceso de los consumidores a los contenidos y servicios en prácticamente todos los mercados. Esto hace que sean un foco cada vez más importante para los anunciantes. Y, de nuevo, un punto de inflexión clave subraya este cambio: 2018 será el primer año en que los ingresos publicitarios globales de internet móvil superarán a su equivalente por cable.

- Necesidad de nuevas fuentes de crecimiento de los ingresos: las compañías de esta industria están buscando expandir sus ingresos, que, en algunos casos, están disminuyendo. Al mismo tiempo, las compañías del sector de las telecomunicaciones están apostando por el entretenimiento y contenido para revitalizar su crecimiento. Como resultado, cada jugador en este ecosistema está compitiendo por desarrollar nuevas fuentes de ingresos. Considerando que el gasto en servicios de vídeo OTT crecerá a una TCAC del 10.1% hasta 2022, que destaca en comparación con el 2.3% de la publicidad en televisión abierta.

- Cambio de valor en las plataformas: las redes sociales y las plataformas tecnológicas están superando a los creadores de contenido en la captura de la atención de los consumidores y una parte creciente de sus gastos, tendencias que han impulsado el aumento de los grandes competidores. Ahora muchas de las compañías tradicionales de contenido están luchando por desarrollar negocios propios similares.

- Personalización: hoy en día, los consumidores empoderados rechazan las propuestas de contenido genérico. Como resultado, desde los grandes competidores a los jugadores de nicho– usar la analítica de datos y la Inteligencia Artificial (AI) para personalizar sus ofertas. Asimismo, cabe destacar que el atractivo de las experiencias en vivo todavía perdura. Por ejemplo, la venta de entradas para eventos e-sports aumentará a una TCAC del 21.1% hasta 2022.

Ganar – y luego retener – la confianza es vital

En todos los factores y tendencias que se examinan en el Outlook, surge un imperativo general: la absoluta necesidad de ganar y mantener la confianza de los consumidores y los socios del ecosistema. Estamos en una era en la que la confianza en muchas industrias se encuentra en un nivel históricamente bajo y los reguladores se dirigen al uso de datos de las empresas de medios. Como resultado, la capacidad de una empresa para mantener la confianza se está convirtiendo en un elemento diferenciador vital. Esto puede ser especialmente desafiante para las empresas de entretenimiento y medios, ya que deben demostrar su confiabilidad en muchas dimensiones, incluido el contenido, los datos, la monetización, el impacto social y la idoneidad del contenido publicitario. Al generar confianza, el contenido y la marca forman la base, comenzando por cumplir la promesa de calidad.

Dada la visión del futuro de la industria presentada en el Outlook, ¿cómo pueden las empresas posicionarse para un éxito sostenido?

Publicaciones Relacionadas

“LA CULTURA SIEMPRE TIENE LA ÚLTIMA PALABRA”, LA GRAN LECCIÓN DE MARKETING EN EL MUNDIAL

«VIVIR LA COPA DEL MUNDO CON LA PASIÓN DE MÉXICO»: MÁS QUE FÚTBOL, UN FENÓMENO SOCIAL, CULTURAL Y DE NEGOCIO

EVOLUCIÓN EN EL SECTOR DEL JUEGO EN EL ÚLTIMO SIGLO