DONALD TRUMP: UNA REALIDAD A TOMAR EN CUENTA EN LOS ESCENARIOS MACRO

20 de julio del 2016 | por Guillermo Aboumrad, Director de Estrategias de Mercado

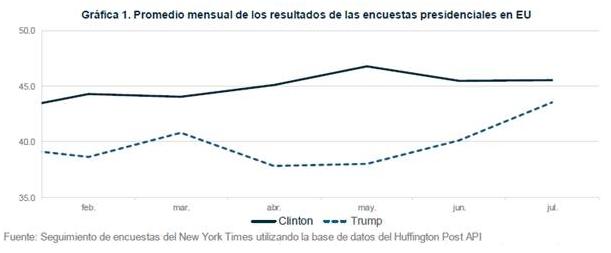

Finalmente, llegó la Convención Republicana y Donald Trump será el candidato Republicano a la presidencia de Estados Unidos. Dado el éxito que tuvo para llegar a la Convención, tenemos que considerar la posibilidad de que sea el próximo presidente de Estados Unidos. De acuerdo con las encuestas para Presidente, él ha logrado cerrar el diferencial con Hillary Clinton y prácticamente están empatados con una ligera ventaja para Hillary (Gráfica 1). A nuestro juicio, Donald Trump representa el voto de protesta a lo establecido, a las ventajas ofrecidas por la globalización que no llegaron, a la apertura a la inmigración que resta oportunidades de empleo y, en general, a la inequidad en la distribución del ingreso. Este reclamo es el mismo que motivó el Brexit y ha brotado en otros lugares del mundo. El contexto en el que ocurre, es más preocupante ya que el comercio internacional está estancado, las políticas monetarias del mundo desarrollado están agotadas, y dado el reciente aplanamiento de las curvas de rendimiento, el sistema financiero aumentó su vulnerabilidad.

Igualmente, en las últimas minutas, Banxico reconoce el efecto Trump como una de las explicaciones de la depreciación del peso mexicano por encima de otras monedas emergentes y el riesgo que significa hacia adelante su avance en el proceso electoral para el peso y para la inflación. De igual manera, Banxico se refirió al riesgo para la estabilidad financiera del ensanchamiento del déficit de la cuenta corriente y de contar con fuentes de financiamiento estables y de largo plazo. A nuestro juicio, el avance de Trump y su discurso en contra del Tratado de Libre Comercio de América del Norte, podrían estar teniendo un impacto en frenar proyectos de inversión extranjera directa.

Habría que recordar que uno de los grandes atractivos de la inversión extranjera es el acceso a mano de obra barata en México y al mercado más grande del mundo de consumo: Estados Unidos a través de TLCAN. Vemos con preocupación la caída en las importaciones de bienes de capital que en los primeros cinco meses del año, retrocedieron (-) 6.3%, respecto a igual periodo del año pasado. Banxico hizo un llamado para fortalecer el marco macro, y lo entendimos como que estaría privilegiando la estabilidad económica sobre el crecimiento económico. Respecto a este último, coincidimos con Banxico en que el balance de riesgos se ha deteriorado. También, en la reciente revisión a la baja de nuestros estimados de crecimiento económico para este año y el siguiente a 2% y 2.4% de 2.4% y 2.7% respectivamente para 2016 y 2017, consideramos la respuesta de política monetaria y fiscal.

Argumentamos en notas previas, que esperábamos de manera preliminar un alza adicional de 50 puntos base hacia finales de año, y un gran recorte al gasto en 2017, que ya está previsto en Pre-Criterios de Política Económica, llevar el déficit tradicional al equilibrio. Respecto a este último, Banxico en sus minutas mostró algo de escepticismo a que se logre, y bien podría ser por la nueva realidad de un crecimiento económico más débil. En los pre-Criterios, la SHCP anticipaba un crecimiento para 2017 de entre 2.6% y 3.6%, que está muy por encima del consenso de los analistas, que incluso pensamos nosotros que se seguirá revisando a la baja. En caso contrario, de que no se haga el recorte al propuesto para 2017, la respuesta de Banxico tendría que ser más agresiva, o el tipo de cambio más débil estará amenazando la inflación y la estabilidad financiera.

Acerca del autor:

Guillermo Aboumrad es Director de Estrategias de Mercado de Finamex.

Liga de interés:

Foto: elordenmundial.com

Publicaciones Relacionadas

VECTOR CASA DE BOLSA NIEGA SEÑALAMIENTOS DEL GOBIERNO DE ESTADOS UNIDOS

POR ARANCELES DE TRUMP: MÉXICO Y EL MUNDO ENFRENTAN GOLPE A SUS MERCADOS LABORALES

ECONOMÍA EN JAQUE. CÓMO MITIGAR EL GOLPE DE LOS ARANCELES EN MÉXICO