BANORTE SIGUE OTORGANDO CRÉDITO: INCREMENTA SU CARTERA 9% AL 3T20

30 de octubre del 2020 | por Top Management

-

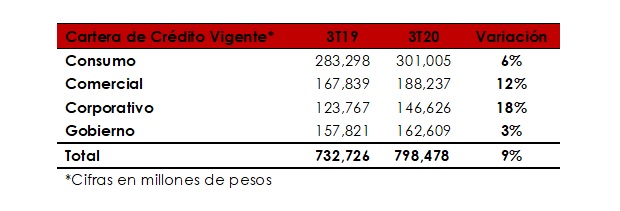

En línea con su compromiso de apoyar a las familias y empresas mexicanas durante la pandemia, la Cartera de Crédito Vigente de Banorte creció 9% al 3T20, sumando 798,478 mdp.

-

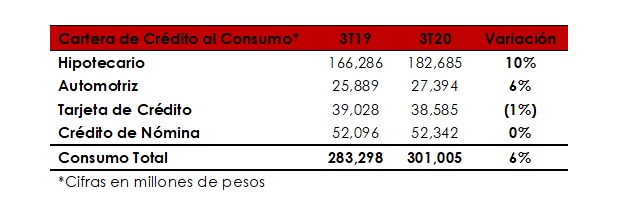

La Cartera de Crédito de Consumo se incrementó en 6% de forma anual, con un saldo de 301,005 mdp.

-

También crecieron la Cartera Comercial 12%, la Cartera Corporativa 18% y la Cartera de Gobierno 3%.

-

La Utilidad Neta fue de 8,906 mdp, un crecimiento anual del 1%.

En el contexto de los retos del Covid-19 para la economía de las familias y empresas mexicanas, Grupo Financiero Banorte (GFNorte) incrementó en 9% su Cartera de Crédito Vigente al tercer trimestre de 2020 en comparación con el mismo periodo del año anterior.

Carlos Hank González, Presidente del Consejo de Administración de Grupo Financiero Banorte, comentó: “Nuestro mayor orgullo es mantenernos más cerca de los mexicanos y seguir apoyándolos otorgando créditos a las familias y empresas para hacer frente a sus dificultades”.

Cartera de crédito

Al cierre del 3T20, la Cartera de Crédito Total Vigente del grupo sumó 798,478 mdp y creció un 9% respecto al tercer trimestre de 2019.

Por su parte, el financiamiento a las familias mexicanas reflejado en la Cartera de Crédito alConsumo ascendió a 301,005 mdp, un 6% más que el año anterior.

El crédito Hipotecario presentó un crecimiento de 10%, al ascender a 182,685 mdp y el Automotriz aumentó 6%, con un saldo de 27,394 mdp.

La colocación a través de Tarjeta de Crédito se ubicó en 38,585 mdp y el saldo de Crédito de Nómina sumó 52,342 mdp.

La Cartera de Crédito Comercial alcanzó los 188,237 mdp, lo que representa un incremento de 12% con respecto al 3T19. Por su parte, la Cartera Corporativa se situó en 146,626 mdp, un incremento de 18% anual. La Cartera de Gobierno alcanza los 162,609 mdp y creció 3% respecto al año anterior.

El Índice de Cartera Vencida se redujo a 0.8% desde 1.2% en el 2T20. La cobertura de reservas a cartera vencida se incrementó a 265%, desde 201% del trimestre previo.

Captación

Por su parte, la Captación Tradicional reportó un incremento de 14% en el periodo de comparación. La Captación a la Vista ascendió un 27% y la Captación a Plazo disminuyó un (7%). En su comparación secuencial, la Captación Tradicional de Banorte creció un 3% respecto a los saldos del 2T20.

Principales resultados financieros

Como reflejo de la recuperación moderada de la actividad económica en el país y la confianza de los clientes en sus productos y servicios, durante el 3T20 GFNorte registró una Utilidad Neta de 8,906 mdp, lo que representa un crecimiento anual del 1%.

En los primeros 9 meses de 2020, la Utilidad Neta sumó 24,542 mdp, lo que representó una disminución de (7%) respecto al mismo periodo del año previo con cifras recurrentes.

El Grupo reportó una Utilidad Neta por Acción de $3.089 pesos en el 3T20; el ROE se ubicó en 16.9% y el ROA en 2.0%; el Índice de Eficiencia fue de 41.7%.

En el trimestre, las Provisiones de Crédito totales alcanzaron 3,138 mdp, una reducción de 63% comparado con el trimestre anterior. Esta disminución se debe a que el grupo considera que las provisiones anticipadas que aplicó en el 2T20 serán suficientes para enfrentar los futuros retos en la cartera de crédito en todo 2020 y parte de 2021.

Sólida capitalización

Al cierre del 3T20 GFNorte registró un crecimiento en su Índice de Capitalización, al ubicarse en 21.1% desde 19.7% en el trimestre anterior. El nivel de capital fundamental alcanzó 13.7% y la razón de apalancamiento se ubicó en 12.1%.

Con esto, Banorte se consolida como uno de los bancos mejor capitalizados del país.

Banorte cerca de los mexicanos

Desde el inicio de la contingencia del COVID-19, Banorte fue el primer banco en ofrecer un programa de apoyo a sus clientes. Al cierre del 3T20, registró más de 630 mil créditos bajo este esquema.

Actualmente, alrededor del 64% de éstos ya terminaron el periodo de apoyo, de los cuales cerca del 91% se encuentra pagando regularmente.

En el marco de este programa, Banorte se ha acercado a parte de sus clientes de manera proactiva con apoyos hechos a la medida de sus necesidades.

Este esfuerzo de Banorte se sustenta en su capacidad para conocer a fondo a sus clientes, lo que le permite ofrecer alternativas únicas, diferenciadas por tipo de producto y de acuerdo a la situación específica de cada cliente.

Publicaciones Relacionadas

3 BENEFICIOS DE LA TECNOLOGÍA 5G PARA LA EVOLUCIÓN DE LAS EMPRESAS INTELIGENTES

RIESGOS DURANTE LOS PROCESOS ELECTORALES, PRIORIZANDO LA SEGURIDAD EMPRESARIAL

ASEGURANDO LA CONTINUIDAD: EL PAPEL DE LA ESTRATEGIA DE HOMBRE CLAVE EN EMPRESAS FAMILIARES EXITOSAS