INCREMENTA APETITO GLOBAL POR FUSIONES Y ADQUISICIONES

19 de octubre del 2015 | por Top Management

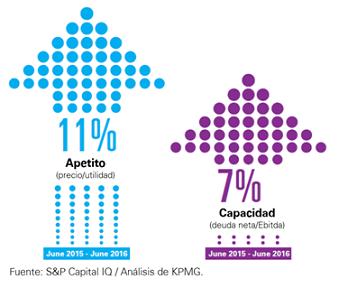

∙ Aumento en el apetito (11%) y en la capacidad de realizar transacciones (7%) de fusiones y adquisiciones a junio de 2016.

∙ China y América Latina regiones con mayor fuerza en el mercado de M&A a pesar de la situación actual

∙ Caída de 19% en los valores de mercado de las corporaciones más grandes del Sector Energético en los últimos 12 meses

Se espera que las empresas más grandes del mundo muestren un apetito cada vez mayor por negociaciones de fusiones y adquisiciones (Mergers and Acquisitions, M&A) en los próximos 12 meses, y al mismo tiempo disfruten de una mayor capacidad para financiar este tipo de operaciones, de acuerdo con la última edición de Global M&A Predictor, herramienta de KPMG, índice de proyección a futuro de las razones de deuda neta/Ebitda (utilidad antes de intereses, impuestos, depreciación y amortización) y del múltiplo de precio a utilidad (P/U) de mil de las empresas públicas más importantes del mundo.

En el periodo de junio 2015 a junio 2016, en los múltiplos P/U futuros se pronostica un incremento de 11%, mientras que en la prospección de la razón de deuda neta/EBITDA se espera un aumento de 7% en el mismo periodo, de acuerdo con la herramienta de KPMG International, red de firmas multidisciplinarias que proveen servicios de Auditoría, Impuestos y Asesoría.

En el periodo de junio 2015 a junio 2016, en los múltiplos P/U futuros se pronostica un incremento de 11%, mientras que en la prospección de la razón de deuda neta/EBITDA se espera un aumento de 7% en el mismo periodo, de acuerdo con la herramienta de KPMG International, red de firmas multidisciplinarias que proveen servicios de Auditoría, Impuestos y Asesoría.

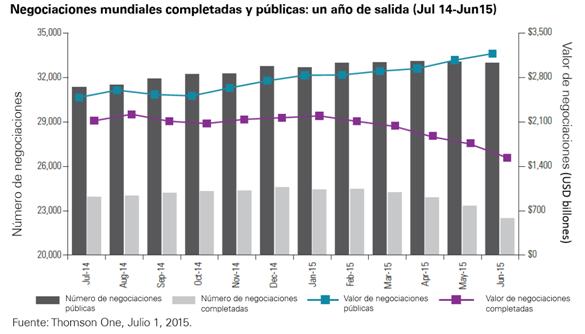

Sin embargo, estas cifras alentadoras aún no se reflejan en los niveles reales de transacciones. Tanto los volúmenes, como los valores de las transacciones completadas cayeron significativamente durante los primeros seis meses de 2015 (enero a junio).

“Ha habido una pausa en el mercado”, asegura Saúl Villa, Socio Líder de Fusiones y Adquisiciones de KPMG en México. “El continuo impacto de los precios bajos del petróleo y la inestabilidad política en algunas regiones clave del mundo tampoco debe pasarse por alto. Si lo visualizamos de manera aislada, la expectativa es relativamente fuerte a pesar de la caída en el número de transacciones de los últimos seis meses. Cuando nos fijamos en las primeras cifras estadísticas, no se ven nada excepcionales. En realidad, hay áreas de fuerte crecimiento y grandes oportunidades por encontrarse”.

Ampliando las diferencias regionales

Existen algunas variaciones regionales significativas en el aumento previsto en el apetito global por transacciones de M&A, conforme la incertidumbre política y de mercado siguen afectando negativamente a los mercados más importantes.

China disfruta de un enorme aumento de 71% en los múltiplos P/U futuros entre junio de 2015 y junio de 2016, acompañado de un aumento de 15% en la capacidad de apalancamiento. Aunque los pronósticos de China se hicieron antes de las recientes correcciones de su mercado de valores, sugieren una fuerte confianza subyacente en futuras oportunidades de M&A.

En comparación con el promedio mundial de 11%, por ejemplo, el aumento previsto en el apetito en América del Norte y Europa, del 7% y 8% respectivamente, está por debajo de lo esperado, obstaculizado posiblemente por la baja sostenida de los precios del petróleo y la inestabilidad política en la zona euro. Si bien se espera que la capacidad de realizar transacciones, según lo indicado por la razón deuda neta/Ebitda sea similarmente variable, se mantiene una tendencia general a la alza, conforme las corporaciones reducen sus deudas y retienen efectivo.

El contraste es evidente en la zona euro, donde Alemania y Suiza consiguieron aumentar la capacidad de realizar transacciones mediante la reducción de la deuda, mientras que en Francia y Reino Unido se redujeron marginalmente ya que la deuda y Ebitda apenas se movieron.

Las expectativas son más prometedoras para África y Medio Oriente, América Latina y Asia-Pacífico, regiones en donde se espera ver aumentos superiores al promedio mundial en el apetito de M&A; en particular, las expectativas en América Latina (26%) y Asia (25%) son altas.

En América Latina, las expectativas siguen siendo altas (26%) a pesar de las fuerzas significativas de mercado. “En México seguimos viendo un interés creciente por parte de inversionistas estratégicos y financieros por participar en diversos sectores, encabezados por los de Energía, Infraestructura, Salud y Servicios Financieros. El mundo mira con buenos ojos las recientes reformas estructurales, la solidez de los fundamentales macroeconómicos y la apertura de la economía a la inversión extranjera. En KPMG pensamos que el número y valor de las transacciones de fusiones y adquisiciones en los siguientes años se incrementará», confirma Saúl Villa.

Expectativas de los sectores

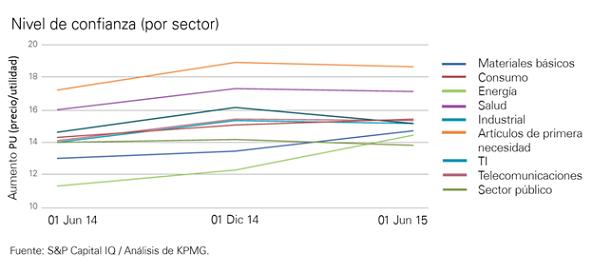

Los desafíos en el mercado energético global que potencialmente obstaculizan el apetito por M&A en algunos mercados, están en evidencia con la caída de 19% en las capitalizaciones de mercado de las corporaciones más grandes del sector entre junio de 2014 y junio de 2015. Las ganancias también han bajado considerablemente en el mismo periodo.

Por el contrario, el Sector Salud parece más estable, con un aumento del 18% en capitalización de mercado y un aumento de 7% en el apetito por M&A. Las telecomunicaciones también se ven fuertes, con un aumento del 8% en el apetito.

“Al continuar experimentando la baja histórica en los precios del petróleo, podemos esperar que muchos de los planes de compra-venta de empresas en el Sector de Energía se retrasen o reestructuren. El retorno de cierta estabilidad en los precios del petróleo podría reducir la presión a la baja en la actividad de transacciones. En el mercado en general, para aquellas corporaciones capaces de aumentar la capacidad de adquisiciones, principalmente mediante la reducción de deuda, este podría ser un año para descubrir un gran valor en el mercado», concluye Saúl Villa.

Liga de interés:

Publicaciones Relacionadas

EL CRECIMIENTO DE LAS EMPRESAS PRIVADAS: EQUILIBRIO ENTRE AGILIDAD, INNOVACIÓN Y RESPONSABILIDAD

MUNDIAL 2026: OPORTUNIDAD ECONÓMICA PARA MÉXICO Y SUS RECINTOS DEPORTIVOS

MUJERES EN TECNOLOGÍA: ESTAS SON LAS ÁREAS CON MAYOR CRECIMIENTO DE TALENTO FEMENINO